DRAM市场周期及AI驱动的复苏进程

DRAM产业长期以来受到一个独特困扰的影响:持续不断的繁荣与萧条周期,使其成为半导体领域中波动最剧烈的行业之一。理解这种周期性特征对于掌握存储器市场动态尤为必要,特别是当我们见证行业历史上最戏剧性的复苏之一时——这次复苏由一个出人意料的催化剂推动,即生成式人工智能。DRAM从最深谷底到技术驱动复苏的历程,深刻揭示了半导体市场的运作机制,以及颠覆性技术如何重塑需求格局。

理解DRAM的周期性波动本质

DRAM市场呈现的周期性行为源于存储器制造的基本经济学特性。与那些在功能和性能上展开竞争的差异化半导体产品不同,DRAM主要作为商品存在。来自三星的一GB DRAM在功能上与SK海力士或美光的产品基本相同,这使得价格成为主要竞争因素。这种商品化特性,加上存储器制造的资本密集型本质,为周期性波动创造了有利条件。当需求超过供应时,价格会急剧上涨,制造商享受意外利润。这些非凡的利润率自然会刺激大规模资本投资,以扩大产能并争夺市场份额。

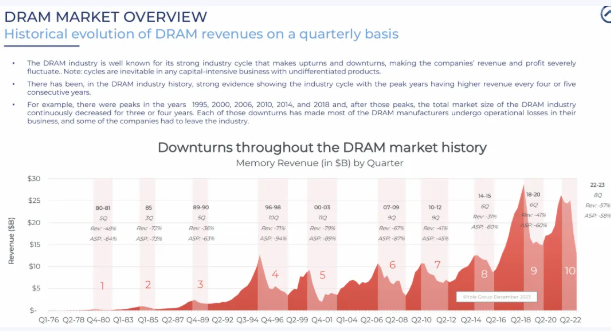

图1:1976年至2022年按季度统计的DRAM历史营收图,显示周期性模式及标注的低迷期,包括2022-2023年期间在8个季度内营收下降57%、平均售价下降58%的情况

挑战来自半导体制造固有的时间滞后。建设新制造设施从破土动工到投产需要两到三年时间,而将现有晶圆厂提升到满负荷产能则需要六到十二个月。在这段漫长期间,市场状况往往会完全逆转。在短缺期看似明智的产能扩充,往往恰好在需求减弱时投入使用,造成严重的供过于求。这种供过于求会引发价格崩盘,几乎在一夜之间将盈利业务转变为亏损运营。制造商通过削减产量、闲置产能和大幅减少资本支出来应对,最终导致供不应求和下一个上升周期的到来。

历史证据以显着的一致性展示了这种模式。DRAM产业大约每四到五年经历一次严重低迷,营收高峰年份出现在1995年、2000年、2006年、2010年、2014年和2018年。每次高峰之后都会有三到四年的营收下降期,在此期间大多数DRAM制造商都会出现运营亏损,实力较弱的企业则完全退出市场。1996-1998年的低迷期营收暴跌百分之七十一,平均售价下降百分之九十四。2000-2003年的崩盘持续了十一个季度,营收下降百分之七十九。这些残酷的低迷期逐步整合了行业,淘汰了数十家竞争对手,形成了今天仅三家公司控制全球百分之九十五以上产能的寡头垄断格局。

2021-2023年低迷期的解剖分析

始于2021年末的低迷期是近年来DRAM历史上最严重的调整之一,其深度和爆发速度都引人注目。这场危机的种子种植于2020-2021年的疫情年代,当时远程办公和数字化转型推动了对计算设备的巨大需求。DRAM制造商积极响应,将资本支出提高到创纪录水平,在所有晶圆厂加速生产。2021年DRAM制造的全行业资本支出达到三百三十亿美元,高于2019年的二百三十亿美元,仅两年时间增长了百分之四十三。

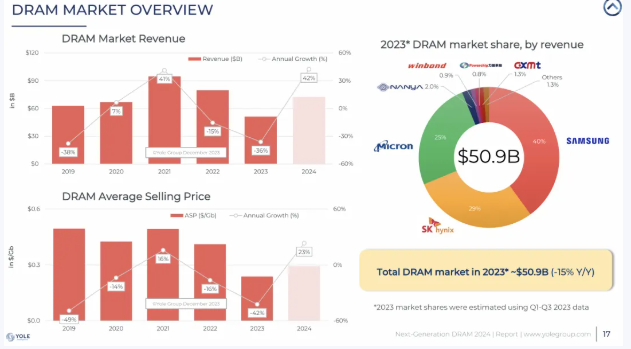

图2:DRAM市场营收从2021年的943亿美元下降到2023年的509亿美元(同比下降36%),平均售价从2021年的0.49美元/Gb跌至2023年的0.24美元/Gb(同比下降42%)

这次投资激增创造了大量产能,在整个2022年期间陆续投产,但市场状况已经开始恶化。疫情期间激增的PC出货量崩溃了,因为为远程办公购买设备的消费者没有显示出升级的意愿。已经成熟的智能手机市场多年来首次经历显着收缩,经济不确定性抑制了更换周期。通货膨胀侵蚀购买力,库存调整在供应链中波及,消费电子需求蒸发。激增的供应与崩溃的需求之间的失配造成了灾难性的供过于求状况。

财务影响摧毁了行业营收和盈利能力。从2021年第三季度的高峰到2023年第三季度的低谷,八个季度内DRAM营收下降了百分之五十七,平均售价暴跌百分之五十八。总市场营收从2021年的九百四十亿美元下降到2023年的仅五百一十亿美元,同比下降百分之三十六。三大制造商——三星、SK海力士和美光——存储器部门都连续多个季度报告运营亏损,这在拥有强大市场地位和成本优势的情况下实属罕见。行业分析师估计,在最糟糕时期,整个行业的合计亏损超过一百亿美元。

制造商的应对措施遵循了应对严重低迷的既定模式。从2022年第四季度开始,三大领先供应商都实施了激进的减产措施,闲置产能并减少晶圆投片量,以使供应与需求保持一致。资本支出被大幅削减,全行业DRAM资本支出从2021年的三百三十亿美元降至2023年估计的二百五十亿美元,减少了近百分之二十五。然而,由于存储器制造的周期时间较长(从晶圆投片到成品大约需要六个月),这些减产措施需要数月时间才能影响实际比特供应。因此,整个行业在2023年大部分时间仍在严重供过于求状态下运营,库存水平居高不下,价格持续下降。

生成式AI作为市场催化剂

正当DRAM市场在2022年末和2023年初接近最黑暗时刻时,一个意外的发展开始重塑需求格局。2022年11月ChatGPT的公开发布催生了对生成式AI应用的爆炸性兴趣,引发了对数据中心基础设施要求的重新评估。与可以使用适度存储器带宽正常运行的传统服务器工作负载不同,生成式AI模型需要数量惊人的高速存储器。训练拥有数千亿参数的大语言模型需要在快速访问的存储器中维护海量数据集,而推理操作则需要同样可观的带宽来提供响应迅速的用户体验。

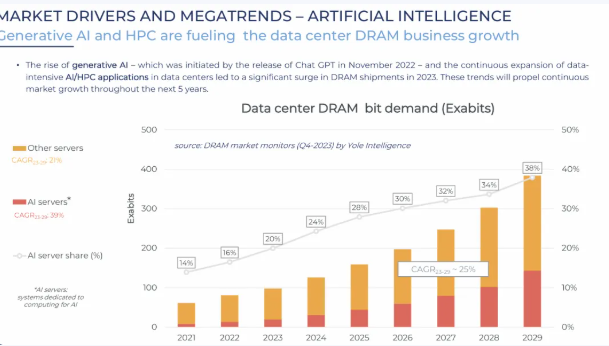

图3:2021-2029年数据中心DRAM比特需求,显示AI服务器份额从2021年的14%增长到2029年预计的38%,AI服务器复合年增长率为39%,而其他服务器为21%

工作负载特性的这种转变为两种特定DRAM技术创造了即时需求:DDR5服务器DRAM和高带宽存储器。DDR5带宽是DDR4的两倍,成为下一代AI服务器的必需品,推动了比正常更换周期提前数年的快速采用。更戏剧性的是,HBM——一种主要服务于图形和高性能计算应用的专业高价值存储器技术——突然成为NVIDIA、AMD等厂商AI加速器中最关键的组件。对HBM的需求激增如此强烈,以至于造成了严重短缺,交货期延长至六个月,客户争相确保供应配额。

三大DRAM供应商认识到这种需求转变是加速市场复苏同时获取最大价值的机会。他们没有简单地维持现有的产能分配,而是开始主动将制造产能从商品DRAM产品转向高带宽存储器。这种战略性重新配置对市场动态产生了深远影响。由于HBM相比传统DRAM需要显着更多的制造步骤和每比特晶圆面积——估计相同比特产量需要近两倍的晶圆消耗——向HBM的转移减少了整体比特供应,即使晶圆产量保持相对稳定。2024年HBM晶圆产量同比增长超过百分之一百,达到约每月十五万片晶圆,而整体DRAM比特增长仍然受限。

这种有意识的产能转移为制造商服务了多个战略目的。首先,使制造商能够获取HBM市场中可观的利润率,由于结构性供不应求和有限的竞争,HBM价格保持坚挺——只有三星、SK海力士和美光拥有HBM生产所需的先进封装能力。其次,商品DRAM比特供应的减少加速了供需平衡状态的恢复,促进了更广泛市场的价格回升。到2023年第三季度,DRAM合约价格近两年来首次开始上涨,标志着低迷期的结束。

市场复苏的戏剧性预测

未来几年DRAM营收增长的市场预测代表了该行业近期历史上最乐观的展望之一,由AI驱动需求、有纪律的供应管理和有利的价格动态共同推动。市场预测显示,DRAM总营收将从2023年的约五百一十亿美元飙升至2025年的一千一百二十亿美元,同比增长率达到惊人的百分之五十五。这一复苏轨迹将使市场远超2021年达到的九百四十亿美元的前峰值,创下新纪录,验证了AI工作负载对存储器需求的变革性影响。

长期预测将这一增长轨迹延伸至2029年,届时DRAM总营收预计将达到一千五百亿美元。这代表2023年至2029年约百分之二十的复合年增长率,大大高于该行业的历史平均增长率。推动这种持续扩张的因素不仅包括AI基础设施的持续建设,还包括AI能力向边缘设备、自动驾驶汽车和工业应用的扩散,所有这些应用相比前代产品都需要大幅增加存储器容量。

定价动态支持这一乐观的营收展望,尽管轨迹与纯粹的销量增长明显不同。平均售价在2023年暴跌至每GB仅二十四美分——同比下降百分之四十二——预计2024年将恢复至二十九美分,2025年达到三十八美分。这种价格回升反映了供需平衡状态的恢复以及向DDR5和HBM等高价值技术的有利产品组合转变。然而,长期平均售价趋势仍然是通缩的,预计2023年至2029年价格将以约百分之一的复合年率下降,因为比特密度的提高和制造效率的提升逐步降低了生产成本。

这些营收预测背后的销量情况同样引人注目。DRAM比特出货量预计将从2023年的约两千一百四十亿GB增长到2029年的六千一百五十亿GB,复合年增长率为百分之十九。这种比特增长大大超过历史平均水平,反映了AI工作负载的存储器密集型特性以及向更以数据为中心的计算架构的总体趋势。该预测假设制造商将继续投资于领先工艺技术,并逐步采用新型架构,如CMOS键合阵列,以及最终的3D DRAM结构,以在传统缩放速度放缓的情况下维持比特密度的改进。

需求模式的结构性转变

当前DRAM市场转型最重要的方面或许超越了周期性复苏本身,涵盖了终端市场需求的结构性重组。历史上,移动和PC领域主导了DRAM消耗,在2010年代的大部分时间里合计占比特需求的百分之六十以上。疫情暂时加速了PC需求,但移动和PC市场的长期轨迹最多显示温和增长,2023年至2029年的复合年增长率分别为百分之十一和百分之十二。这些领域虽然仍代表可观的销量,但不再推动行业的增长轨迹。

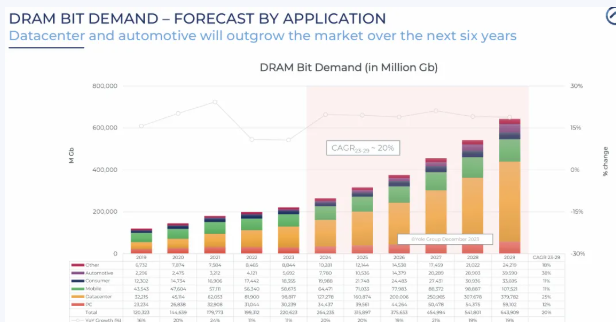

图4:2019-2029年按应用分类的DRAM比特需求,数据中心增长至主导地位,汽车显示强劲增长,而移动和PC增长较慢

数据中心已成为主要增长引擎,比特需求预计2023年至2029年将以百分之二十五的复合年增长率扩张。在数据中心领域内,AI服务器和传统服务器之间的差异尤为显着。AI服务器DRAM需求预计将以百分之三十九的复合年增长率增长,而其他服务器应用以百分之二十一的速度增长,虽然仍然强劲但明显较低。到2029年,AI服务器预计将消耗所有数据中心DRAM的百分之三十八,高于2021年的仅百分之十四。这种转变不仅反映了部署的AI服务器数量不断增长,也反映了AI服务器显着更高的存储器容量,先进AI系统包含的DRAM是同等传统服务器的四到八倍。

汽车领域代表另一个高增长应用,尽管基数较小。汽车应用的DRAM需求预计2023年至2029年将以百分之三十八的复合年增长率增长,这是由先进驾驶辅助系统、自动驾驶能力和日益复杂的信息娱乐系统的扩散推动的。现代电动汽车可以在多个电子控制单元中包含四到八GB的DRAM,而仅仅十年前的车辆不到一GB。随着自动驾驶能力向更高级别自动化发展,存储器要求预计将成比例增加,完全自动驾驶车辆可能需要十六GB或更多。

需求模式的这种重组对DRAM制造商的战略优先事项和产品开发路线图产生了深远影响。向数据中心和汽车应用的转移有利于优化性能、可靠性和带宽而非纯粹成本最小化的技术。这种一致性支持行业向更高价值产品的转移,并可能有助于稳定利润率,即使比特成本继续下降。对移动和PC领域的依赖减少——这些领域经历剧烈的季节性波动和不稳定的消费者需求——可能会缓和未来市场周期的振幅,尽管该业务的资本密集型特性确保了某种程度的周期性仍将持续。

DRAM市场从2021-2023年低迷期的深渊到AI驱动的复苏历程,既说明了存储器业务持续存在的周期性问题,也展示了行业在面对技术转型时的适应能力。生成式AI作为主导工作负载的出现,改变了需求格局,在围绕高带宽存储器技术重塑竞争动态的同时,为持续增长创造了机会。制造商在驾驭这一转型时,需要平衡产能投资以满足激增的AI需求,同时保持纪律性以避免重新创造困扰行业历史的供过于求状况。

本文内容仅供参考,不构成任何专业建议。使用本文提供的信息时,请自行判断并承担相应风险。