2026 AI 大模型发展趋势是什么?本地部署、隐私合规是关键吗?

一、事件驱动

1.开源本地大模型应用Clawdbot硅谷爆火:腾讯研究院指出,Clawdbot可在Mac mini等本地设备运行,兼具本地AI智能体与聊天网关功能,通过WhatsApp、iMessage等即时通讯工具交互。

2.马化腾旗帜鲜明反对云端录屏模式:腾讯年度员工大会上,马化腾回顾AI大战,强调腾讯AI为重点投入方向,云业务已盈利,游戏业务“强得可怕”。

3.百度文心、腾讯元宝大模型春节补贴与曝光大战:1月25日《科创板日报》报道,百度文心助手推出1月26日至3月12日瓜分5亿现金红包活动(最高1万元);腾讯旗下AI助手“元宝”已于近期开启新版本内测,获得资格的用户可优先体验全新的社交模块——“元宝派”,还将在春节前发放10亿大红包。

二、大模型定义

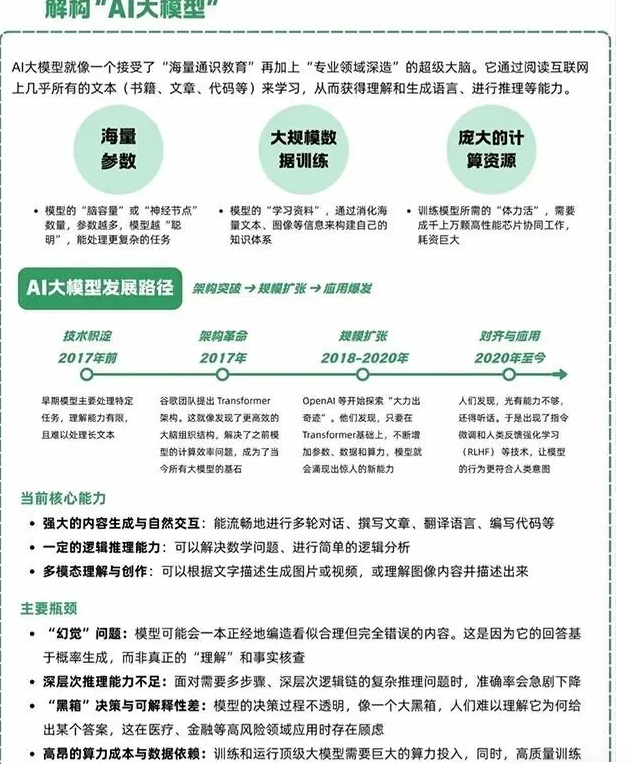

AI大模型(Large Language Model)是指参数规模通常在百亿级以上、通过海量数据预训练获得的通用人工智能基础模型。

三、现状以及全球的格局

当前处于商业化规模化初期阶段,参数竞赛趋缓,落地效率与隐私安全成新焦点,形成“中美双雄”格局:

·美国(技术与开源领先):

·OpenAI(GPT/o1系列)、Anthropic(Claude)、Google(Gemini)、Meta(Llama开源系列)主导。

·优势:开源生态活跃(如Llama驱动Clawdbot等本地应用)、多模态前沿、资本雄厚。

·现状:本地部署流行,隐私优先趋势明显。

·中国(应用与规模追赶):

·百度文心、阿里通义千问、字节豆包、deepseek、腾讯混元、科大讯飞星火等百花齐放。

·优势:海量本土数据、用户基数大、政策支持(如“东数西算”),商业化变现快(补贴拉新、春晚曝光)。

·现状:云端深度集成受隐私争议制约,本地/端侧布局加速。

四、增长潜力和发展趋势

1.本地/端侧部署主流化:Clawdbot式开源本地模型流行,终端设备(手机、PC)算力提升驱动,隐私安全成核心竞争力。

2.隐私与合规优先:马化腾表态代表行业共识,云端激进模式受限,本地+混合部署获青睐。

3.多模态与长上下文:从文本到视频/3D生成,上下文窗口扩展至百万token。

4.开源与商业并行:Meta Llama式开源降低门槛,商业模型通过API/订阅变现。

5.商业化加速:巨头补贴大战(百度5亿红包),ToC/ToB双轮驱动。

增长潜力:

1.市场空间:乐观预测2030年超2万亿人民币(含上下游生态),2026-2030年CAGR预计40%-55%。

2.驱动因素:算力成本下降、数据资源丰富、场景成熟(如智能体、办公、营销)。

3.判断:2026为“规模落地年”,类似于互联网2000年代爆发,长期取代传统软件范式,天花板极高。

五、产业链环节

上游产业链:AI大模型的三大要素

算力:智能时代的动力核心AI大模型训练与推理对算力需求爆发式增长。

2025年全球AI算力需求预计较2020年增长10倍以上,企业级应用贡献超50%。 全球市场:NVIDIA凭借H100/B200系列占据80%以上高端AI芯片份额,产品供不应求,价格大幅上涨。

国产化提速:华为昇腾、寒武纪、壁仞科技、燧原科技等厂商快速迭代,2025年国产AI芯片在国内市场份额预计提升至30%-35%。

云厂商角力:AWS、Azure、Google Cloud仍占全球AI云算力70%以上,但阿里云、华为云、腾讯云、天翼云加速扩张,阿里云未来三年计划投入超500亿美元用于AI基础设施建设。算力服务商从单一租赁向一体化解决方案演进。

算法:模型智能的核心框架算法决定大模型的理解与生成能力。

Transformer架构自2017年问世以来,仍是主流基石,效率远超传统RNN。 关键优化技术:稀疏专家模型(MoE)、量化、蒸馏、FlashAttention等显著降低训练与推理成本,GPT-4级别模型训练成本已从上亿美元降至更可控范围。 多模态与长上下文:2024-2025年主流模型普遍支持图文、视频、音频输入,上下文窗口扩展至数十万至百万token。

开源与闭源并存:Meta Llama系列推动开源生态繁荣,OpenAI、Anthropic、Google等闭源模型则在推理能力上保持领先。

数据:训练的燃料与质量保障数据质量直接决定模型上限,“垃圾进,垃圾出”仍是行业共识。90%以上模型性能问题源于数据而非架构。

数据来源多元化:高质量公开数据集(如Common Crawl精炼版)、合成数据、企业专有数据成为主流。多模态数据(图像、视频、音频)占比快速提升。

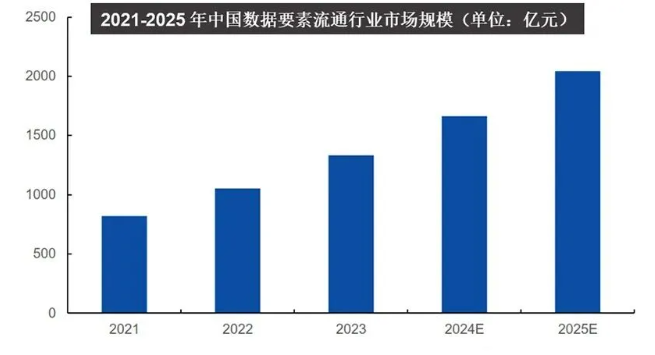

数据处理升级:自监督学习、自动清洗、合成数据生成技术大幅降低标注成本。国家数据要素政策加速数据资源化流通,2025年中国数据要素市场规模预计突破2000亿元,为大模型训练提供更丰富燃料。

中游产业链:百模大战与模型竞争

全球与国内大模型格局国际头部阵营:OpenAI(GPT系列)、Anthropic(Claude)、Google(Gemini)、xAI(Grok)、Meta(Llama)处于第一梯队,参数规模、推理能力、多模态综合表现领先。

中国追赶强劲:deepseek、文心ERNIE、通义千问、豆包、混元、Kimi、智谱GLM等快速迭代,在中文理解、长文本处理、企业级部署等方面形成特色优势。2025年国内Top模型与国际差距已显著缩小,部分场景实现反超。

竞争焦点:从参数规模转向推理效率、工具调用、Agent能力、成本控制与安全合规。开源模型加速行业降本,闭源模型则通过API与生态锁定高端用户。

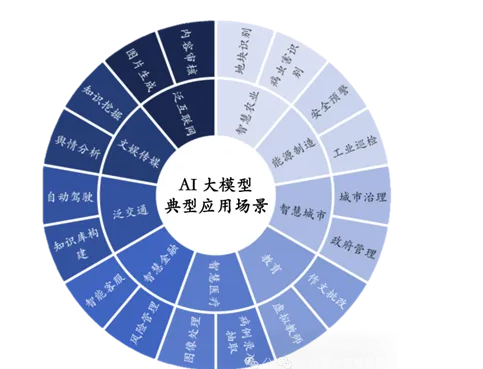

下游产业链:AI+ 万物,应用无限

应用落地加速,场景持续拓展2022年中国AI产业规模约3700亿元,预计2027年突破1.5万亿元,下游应用渗透率快速提升。

AI+医疗:影像辅助诊断、AI新药研发(如分子生成)、智能手术机器人、慢病管理等方向成熟,显著提升效率并创造增量市场。

AI+金融:智能营销、精准风控、反欺诈、智能投研、合规审核等场景深度落地,金融机构数据与算法优势明显。

AI+物流:智能调度、路径优化、仓储机器人、需求预测大幅降低成本,提升全链路效率。

其他高潜力领域:AI+教育(个性化学习)、AI+制造(智能质检、预测性维护)、AI+娱乐(内容生成、虚拟人)、AI+办公(智能体、自动化流程)等,应用边界持续外扩,商业化进程明显提速。

本文内容仅供参考,不构成任何专业建议。使用本文提供的信息时,请自行判断并承担相应风险。