加速服务器和非加速服务器的区别是什么?

2025年第三季度,IDC发布了《2025Q3中国x86服务器市场概览》。数据本身并不惊艳,但把这些数据拼在一起,你会发现:中国服务器市场,正在经历一场结构性的裂变。

有些人可能还沉浸在“算力泡沫”的质疑中,但事实是,这个行业从未如此真实、如此刚需、如此不由人。

第一层裂变:加速 vs 非加速服务器,分道扬镳

IDC数据显示,2025年第三季度,中国服务器市场整体同比增长 37.6%,其中:

- 加速服务器(Accelerated Servers)增长高达 152.1%

- 非加速服务器(Non-Accelerated Servers)仅增长 33.4%

“算力焦虑不再是概念,而是直接体现在企业采购结构上的选择。”

这意味着,市场的重心,正在迅速从传统CPU转向GPU、FPGA等异构计算架构。在AI、3D模拟、数据库加速等需求驱动下,企业不再满足于“够用就好”的服务器性能。

根据预测,到2029年,加速服务器将占据整个服务器支出的70%,成为绝对主角。

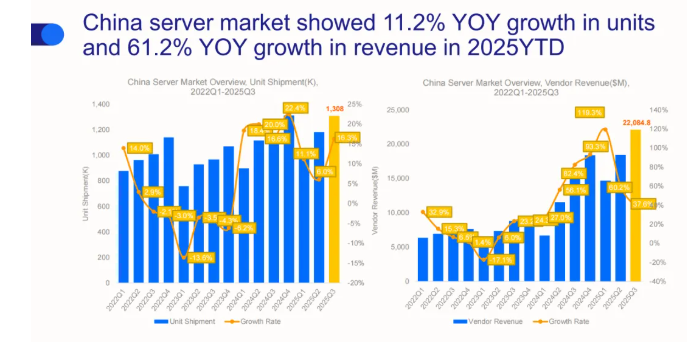

第二层裂变:出货量涨得慢,收入涨得飞快

如果你只看出货量,会觉得市场冷静甚至保守。但收入数据会告诉你真相:

- 中国整体服务器出货量同比增长仅 11.2%

- 但收入增长却高达 61.2%

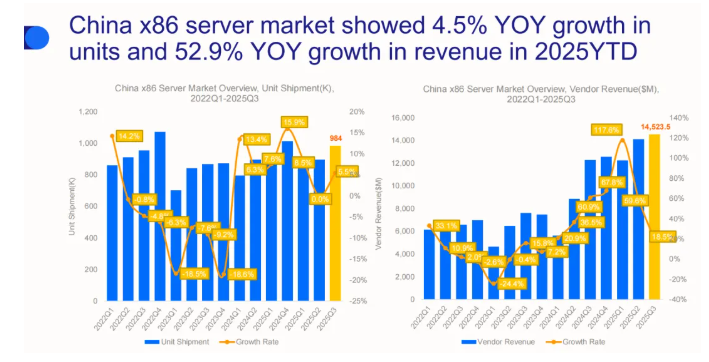

- 对应到x86服务器:单位出货增长 4.5%,收入增长 52.9%

“这个市场不是买得多,而是买得贵;不是堆数量,而是抢算力。”

本质原因很清晰:高性能服务器的均价(ASP)大幅上涨。AI落地带来的是真正的重型需求,而非轻量级试验,这直接推高了每台服务器的性能门槛与采购预算。

“客户以前问‘多少钱一台’,现在只问‘多快能交货’。”这在过去是想象不到的态度转变。

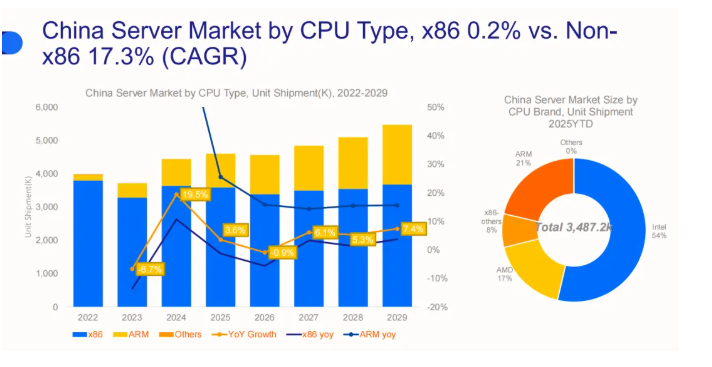

第三层裂变:国产CPU份额加速扩张,非IA大步崛起

从 CPU 架构维度看,过去几年几乎被Intel和AMD垄断的“IA架构”,正在被打破。

2025Q3数据显示,中国非IA(非Intel/AMD)服务器出货量增长 70.5%,远高于IA架构的 0% 增长。非x86服务器中,ARM架构市占率已达21%,且以 17.3%的年复合增长率持续扩大。

政府、金融、电信、能源等行业,已明显向国产CPU倾斜;CSP(云服务商)中,AMD 则实现份额逼近 30% 的突破。

这并不意味着x86“没落”,但确实意味着:

“国产替代从政策驱动,进入到了性能自证。”

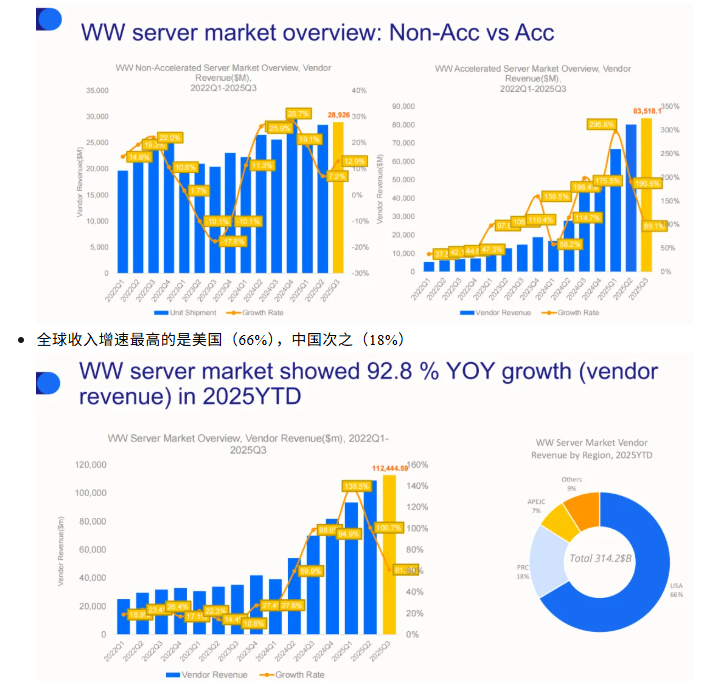

第四层裂变:中国 vs 全球,谁在引领加速趋势?

别以为这只是中国市场的趋势。IDC 报告也指出:

- 全球服务器市场总支出增长 59.6%

- 其中 GPU 加速服务器支出增速远超平均,部分季度甚至高达 296.8%

- 全球收入增速最高的是美国(66%),中国次之(18%)

值得注意的是,“AI效率提升会减少服务器需求”的声音,已逐渐被现实打脸。

IDC 明确指出:即使AI推理和训练效率提升,整体算力需求仍在超越效率红利的速度增长。也就是说,优化永远追不上需求。

“效率不是刹车,而是更大的油门。”

拆解这场“服务器热”的底层逻辑

这场服务器市场的剧烈波动,并非一次泡沫,而是多股力量汇流而成的结构性结果:

- AI商业化进入重负载阶段

- 国产软硬件协同能力提升

- CSP带动了全产业链的放量采购

尾声:一场“加速为王”的游戏,才刚刚开始

很多人以为,服务器市场的高潮是在ChatGPT发布后的2023年。

但从数据看,真正的拐点,正在2025年悄然展开:

- 加速服务器占比破70%

- 国产CPU开始赢得核心场景

- AI推理算力的刚需全面爆发

“这是一次由底层现实推动的硬件革命,不靠故事,不靠讲盘,只靠需求。”

未来几年,站在这个风口上的,不一定是最大的企业,但一定是最能“加速”的那群玩家。

本文内容仅供参考,不构成任何专业建议。使用本文提供的信息时,请自行判断并承担相应风险。